Nehéz helyzetbe hozták a lakásvásárlókat

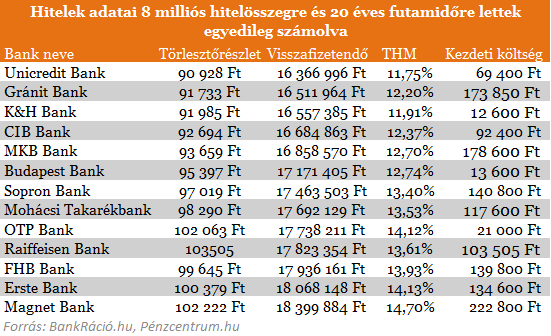

Tovább nőtt a lakáscélú hitelek átlagos költsége. A végtörlesztés bejelentésével megindult a díjak növekedése, ami azóta sem ért véget. Ez és más kormányzati intézkedések kedvezőtlen helyzetbe hozták azokat, akik most akarnak felvenni lakáscélú hiteleket. A nagyobb bankok ajánlatai közül a legjobb is 11,75 százalékos teljes hiteldíjjal érhető el. Az IMF hitelről való megegyezéssel némileg csökkenhet a nyomás a hitelintézeteken, a hitelkeret a forrásköltségek csökkenését hozhatja. Jelenleg viszont a kormány lakossági államkötvény vásárlást támogató tervezetei növelik a banki költségeket, míg a gazdasági helyzet sem javult eddig. A hitelek drágák maradtak, a bankok aktuális ajánlatai a cikk végén.

A hiteldíjak növekedésének legnagyobb hajtóereje a kereslet növekedése volt. 313 milliárd forint új végtörlesztő hitelt helyeztek ki a bankok február végéig, ami nagy kiugrást jelentett a hitelfelvételi hajlandóságot nézve. Annak ellenére, hogy az átlagos hiteldíjak drasztikus mértékben nőttek. Ez a végtörlesztés végével sem változott meg, de mára a gazdasági hatások és a forrásköltségek drágulása befolyásolta a díjakat, amire még rátesznek egy lapáttal a jelenlegi kormányzati intézkedések.

| A jelenlegi hitelkínálatot az állami kamattámogatás bevezetése nem befolyásolja. Hiába adott minden jogi feltétele a kamattámogatás bevezetésének, azzal még nem tudnak élni az újonnan hitelfelvevők, hiszen a bankoknak még idő kell a rendszerek és termékek kidolgozására. Ezt tovább lassítja az új árfolyamrögzítés munkaigénye, amit ugyancsak most kell elvégezniük a hitelintézeteknek. |

A keresleti sokkot okozó árfolyamrögzítés után a kormányzati lakossági államkötvény vásárlást támogató intézkedések másik oldalról drágíthatják a hitelek díjait. Ez a forrásoldalon végbemenő számottevő drágulás, ami legfőképp országkockázati okokra vezethető vissza. Az állampapírok átlagos hozama jóval magasabb a tavalyi hasonló időszak értékeinél, miközben a kormány a lakossági papírvásárlásokat is nagyban elkezdte támogatni. Ezzel a banki betéteknek is nagyobb konkurenciát állít, a Magyar Prémium Államkötvény, de a most májusban bevezetésre kerülő féléves kincstárjegy is forrásokat vonhat ki a szektorból. Ezen változtathat a most első alkalommal elérhető távolságra kerülő IMF hitel, amennyiben gyorsan az állampapírhozamok esését hozza magával.

| Május elsejétől kapható az új féléves magyar kincstárjegy, melynek éves hozama 7,5 százalék lesz, futamideje pedig fél év. Ez költség nélkül vásárolható a lakosság számára az Államkincstár kirendeltségein vagy Webkincstáron, Telekincstáron keresztül. A bankok akciós betéti ajánlatai ezzel szemben 9 százalék körüliek, melyek versenyképesek lehetnek még, mindaddig, amíg az ügyfelek teljesíteni tudják az akció feltételeit. |

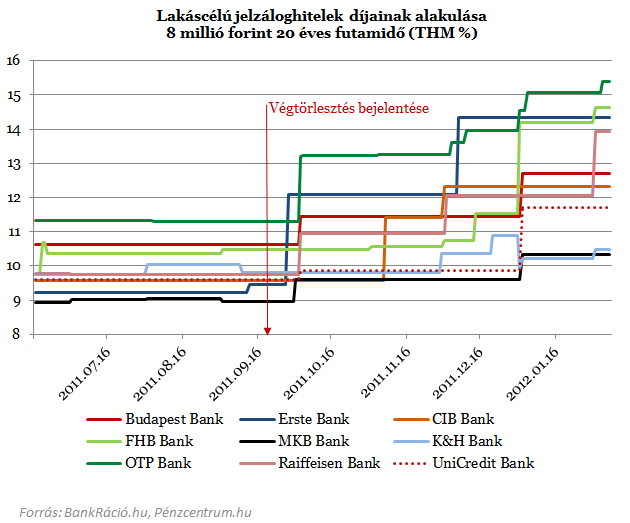

A BankRáció.hu adatai alapján a legkedvezőbb feltételek mellett nyújtott lakáscélú jelzáloghitelek THM értékét ábrázoltuk, jól látszik a szeptember végén megindult erőteljes növekedés. Ennek elsődleges oka lehetett a kereslet nagyarányú növekedése és a végtörlesztés finanszírozásában ellenérdekelt bankok. Minden egyes kihelyezett végtörlesztő hitel után a másik oldalon nagyarányú veszteséget voltak kénytelenek elkönyvelni a hitelintézetek. Akik nem rendelkeztek számottevő devizahitel állománnyal, azok kapacitás hiányában nem tudtak elegendő hitelkérelmet befogadni. A kérvények befogadása gyakorlatilag már decemberben leállt a fiókjaiban.

Jól érzékelhető a betéti hozamok növekedésén az elmúlt egy év változása, tavaly még könnyen lehetett találni olyan hitelt, melynek kamata nem volt magasabb, mint a jelenlegi betéti hozamok. Eddig csupán három nagyobb bank korrigált valamennyit vissza díjaiból az elmúlt hetekben, de ezek még így is a legdrágább ajánlatok a piacon. A IMF hitel megállapodáson túl kedvező változást hozhat az új kammattámogatás bevezetése, melyben egy beépített kamatplafon is található, amihez igazodva a hitelintézetek díjainak csökkenése is elképzelhető.